O Eco da Inconfidência: O Brasil que ainda cobra demais

Atualizado em:

Entre a pressão tributária do passado e os déficits do presente, um país que ainda tropeça no equilíbrio fiscal.

No dia 21 de abril, o Brasil relembra Tiradentes, o mais emblemático dos inconfidentes. Mas o que poucas pessoas refletem nesse feriado é que o movimento do qual ele participou foi, antes de tudo, uma reação ao peso insustentável dos tributos exigidos pela Coroa Portuguesa sobre uma economia em declínio. A Inconfidência Mineira não surgiu do nada. Ela foi fruto de uma saturação econômica e de uma cobrança fiscal cada vez mais agressiva.

No fim do século XVIII, já era evidente o esgotamento do ciclo do ouro em Minas Gerais. Mesmo com a queda na extração mineral, a Coroa Portuguesa insistia em manter o nível de arrecadação, impondo metas fixas de envio de riquezas à metrópole. Foi nesse contexto que surgiram as Casas de Fundição, locais onde todo o ouro extraído deveria obrigatoriamente ser fundido, quintado (com 20% destinado à Coroa) e carimbado. O famoso “quinto dos infernos” não era apenas expressão de revolta popular, mas um reflexo direto da pressão fiscal crescente.

Quando as quantidades de ouro declaradas não atingiam a cota esperada de cem arrobas anuais, entrava em cena a temida “Derrama”, uma cobrança compulsória e violenta dos impostos atrasados. Parte da elite mineira, formada por proprietários de terras, intelectuais e militares, sentiu-se lesada. Não apenas pelas perdas econômicas, mas sobretudo pela ausência de qualquer contrapartida. Foi desse sentimento de injustiça que surgiu a Inconfidência Mineira, um movimento de natureza elitista, mas com ideais iluministas de independência e autogoverno, inspirado pelas revoluções americana e francesa.

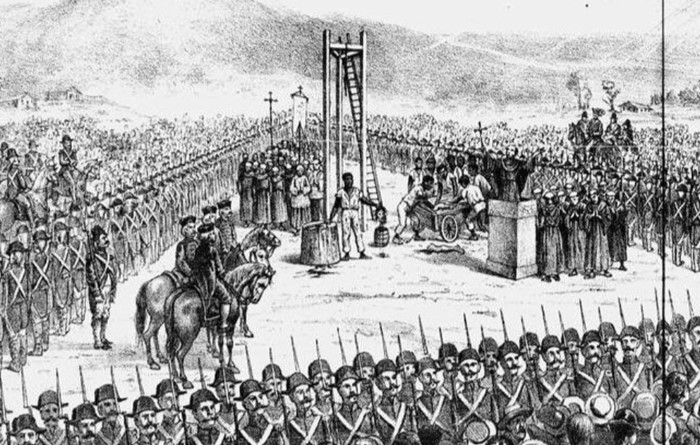

O levante, porém, foi frustrado antes mesmo de se concretizar. Os inconfidentes foram delatados e, após julgamento, apenas Joaquim José da Silva Xavier, o Tiradentes, recebeu a pena máxima. Foi enforcado e esquartejado em 1792, tornando-se mártir da luta contra a submissão colonial. Sua imagem, posteriormente ressignificada, virou símbolo da República e da resistência popular à tirania.

Execução de Tiradentes, em 21 de abril de 1792 | Crédito: Wikimedia Commons

Mais de dois séculos se passaram desde a Inconfidência Mineira, mas o Brasil de 2025 parece reviver, sob novas roupagens, os mesmos dilemas de 1789. Novamente, a população assiste a um governo central lidando com as dificuldades de um arranjo fiscal desequilibrado. Dessa vez, não para sustentar os luxos de uma corte colonial, mas para financiar o funcionamento da máquina pública que frequentemente perde de vista seu verdadeiro propósito.

Há, no entanto, uma diferença substancial. Sob a Monarquia Portuguesa, o povo era súdito: suas demandas raramente encontravam espaço diante dos interesses da Coroa. Hoje, vivemos em uma república democrática, ao menos em princípio, em que o Estado deveria existir para servir ao cidadão, e não o contrário. Essa mudança de paradigma impõe ao Estado Moderno uma responsabilidade ainda maior: atuar com transparência, abrir espaço para o diálogo e zelar pelo bem-estar coletivo. Na prática, porém, o que se observa está longe desse ideal, o que nos leva a uma pergunta incômoda, mas necessária: afinal, quem serve a quem?

Se naquela época a tensão girava em torno da extração do ouro, hoje ela se concentra na difícil equação entre planejamento, gasto e arrecadação. A política fiscal no Brasil opera dentro de uma estrutura legal que busca organizar as finanças públicas em três níveis: metas de médio prazo, prioridades anuais e a execução concreta do orçamento.

Na teoria, esse tripé institucional deveria garantir a coordenação das ações públicas, permitindo planejamento consistente e alocação eficiente de recursos. Na prática, porém, o sistema apresenta fragilidades frente aos traços persistentes do sistema político brasileiro. De um lado, os ciclos eleitorais estimulam a expansão desmedida do gasto público corrente; de outro, a incapacidade crônica do Poder Executivo de construir maiorias estáveis no Congresso o condena a negociações constantes e fragmentadas. O resultado é uma gestão fiscal imediatista, marcada por soluções de curto prazo, que se apoia sistematicamente a expedientes problemáticos, como o contingenciamento de investimentos, o aumento da carga tributária e a superestimação de receitas para cobrir despesas sem lastro orçamentário.

Esse arranjo, embora viabilize o cumprimento formal de metas fiscais mínimas e preserve certa estabilidade institucional, compromete aspectos fundamentais da boa governança: a capacidade de planejamento de longo prazo, a racionalização dos gastos e a avaliação de políticas públicas. Não se trata de um colapso fiscal iminente, mas de um desequilíbrio estrutural persistente, cujos efeitos se acumulam de forma silenciosa. Quando o Estado gasta sistematicamente mais do que arrecada, os déficits se prolongam, a dívida aumenta, e a capacidade de investimento se estreita.

Além disso, esse cenário mina a confiança dos agentes econômicos, eleva a pressão sobre os juros e tende a gerar distorções inflacionárias. Caso persista, tal trajetória pode levar a um crescimento insustentável da dívida pública, desviar recursos de áreas essenciais, como saúde, educação e infraestrutura, e comprometer o desenvolvimento social no longo prazo.

A tentativa de reequilibrar as contas exclusivamente pelo lado da arrecadação corre o risco de ultrapassar o ponto de inflexão da Curva de Laffer, momento em que aumentos de alíquota comprometem a base tributária e reduzem a arrecadação total. Por outro lado, uma estratégia baseada apenas no corte de gastos públicos pode gerar impactos sociais profundos ao comprometer programas essenciais, investimentos estratégicos e ampliar desigualdades estruturais.

Essa encruzilhada fiscal exige um diagnóstico minucioso antes de qualquer intervenção. Um primeiro passo fundamental seria mapear com precisão: quais despesas podem ser eliminadas sem prejuízos sociais; quais investimentos são prioritários para o desenvolvimento socioeconômico; e qual é o limite sustentável da carga tributária sobre os contribuintes e a atividade econômica.

Até o momento, a sinalização da estratégia do governo federal tem sido clara, de priorizar o aumento da arrecadação como o principal mecanismo para equilibrar as contas públicas, sem que haja um esforço proporcional de contenção das despesas. O que lembra, à sua maneira, a lógica da Coroa Portuguesa no fim do ciclo do ouro, quando a metrópole insistia em manter altos níveis de tributação sobre uma colônia em vertigem. Em ambos os casos, o risco é o mesmo, uma carga tributária crescente, desacompanhada de melhorias perceptíveis na qualidade dos serviços públicos, tende a gerar insatisfação.

O paralelo pode parecer exagerado, mas não é. Se em 1789 a elite mineira se rebelou por sentir que dava demais e recebia de menos, em 2025 esse mesmo sentimento não se limita aos mais ricos, ele se espalha por todas as camadas da sociedade. O brasileiro médio paga muitos impostos e vê pouco retorno. A infraestrutura carece de melhorias, os serviços públicos são ineficientes para a maior parte da população e a dívida segue crescendo.

Um exemplo recente ajuda a ilustrar como essa sensação de injustiça e desconfiança, pode gerar ruído no debate público. No início de 2025, a publicação da Instrução Normativa RFB nº 2.219/2024 pela Receita Federal gerou intensa repercussão. A norma estabelecia que as instituições financeiras deveriam informar à Receita movimentações realizadas via Pix que ultrapassassem R$ 5 mil por mês no caso de pessoas físicas, e R$ 15 mil mensais no caso de pessoas jurídicas. O anúncio provocou reação imediata e negativa por parte da opinião pública, alimentando rumores sobre a criação de novos impostos.

Grande parte da população interpretou a mudança como um sinal de que o governo poderia estar se preparando para criar ou aumentar impostos sobre transações digitais. O receio se espalhou pelas redes sociais, alcançando tanto pequenos empreendedores quanto trabalhadores autônomos e profissionais liberais. Em um contexto de desconfiança crescente, a medida foi vista mais como uma ameaça do que como um esforço técnico de modernização.

Contudo, o que a IN realmente fazia era atualizar os procedimentos de fiscalização da Receita Federal. Não se tratava da criação de um novo imposto, tampouco do aumento da carga tributária. A revisão era necessária diante da evolução dos meios de pagamento no Brasil, especialmente com a popularização do Pix, que substituiu a maior parte das transações realizadas anteriormente via TED e DOC.

Vale lembrar que, desde 2015, a Receita já tem acesso a informações de movimentações financeiras. Os bancos já eram obrigados a informar transações superiores a R$ 2 mil por mês para pessoas físicas e R$ 6 mil para pessoas jurídicas, mas isso se restringia a TEDs, DOCs e movimentações tradicionais. A nova norma visou não só adaptar esses parâmetros à realidade atual, em que o Pix se consolidou como principal meio de pagamento no Brasil, como também aumentar os valores mínimos que seriam monitorados.

Ainda assim, a confiança da sociedade está visivelmente abalada. O governo federal tem falhado em comunicar com clareza suas intenções. Nesse caso, mesmo que não tenha sido anunciado um aumento direto de tributos, a simples sinalização de monitoração reforçou a mensagem de que, para o governo, a arrecadação parece vir antes de tudo: antes da eficiência, antes da justiça tributária, antes mesmo da construção de confiança entre Estado e contribuinte.

Em 2024, o governo federal registrou um déficit primário de R$ 43 bilhões, equivalente a 0,36% do PIB. Nesse valor, estão inclusas despesas extraordinárias voltadas ao enfrentamento dos temporais no Rio Grande do Sul e das queimadas nas regiões Norte e Nordeste. Esses gastos foram excluídos do cálculo da meta fiscal com o aval do Congresso Nacional e do Supremo Tribunal Federal. Descontadas essas exceções, o déficit primário efetivo seria de R$ 11 bilhões. Embora o resultado esteja alinhado à margem de tolerância do novo Arcabouço Fiscal, que permite um déficit de até 0,25% do PIB (cerca de R$ 28,8 bilhões), a meta original era zerar o saldo.

A Instituição Fiscal Independente (IFI), órgão vinculado ao Senado Federal, alertou que o pacote de corte de gastos anunciado pelo governo é insuficiente para reverter os déficits projetados para 2025 e 2026. Segundo a IFI, será necessário um esforço adicional superior a R$ 40 bilhões para alcançar as metas fiscais estabelecidas. A avaliação reforça a preocupação com o desequilíbrio estrutural das contas públicas.

O Tesouro Nacional reconheceu o aumento do risco associado à estrutura da dívida pública. Atualmente, 62,1% da dívida está indexada a juros de curto prazo, o maior patamar desde 2008. Essa composição torna o país mais vulnerável a choques de juros e revela as dificuldades do governo em alongar o perfil da dívida, em meio a um ambiente de incerteza fiscal.

Diante desse cenário, o governo propôs um superávit primário de 0,25% do PIB para 2026, o primeiro da atual gestão. No entanto, analistas seguem céticos quanto à viabilidade da meta, diante das projeções consideradas excessivamente otimistas para a arrecadação e das barreiras políticas à implementação de reformas estruturais necessárias à consolidação fiscal.

Tiradentes enfrentou a forca por sonhar com um país mais justo. Hoje, talvez não nos faltem heróis, mas sim responsabilidade fiscal, coragem política e compromisso com a boa aplicação dos recursos públicos. O desafio do presente é não repetir os erros do passado, não por ignorância, mas por escolha. Em 1789, a ruptura parecia a única saída, em 2025, ainda há espaço para o debate, a participação e a mudança consciente. Diferente daquele tempo, a população agora tem voz, voto e instrumentos de transformação. A pergunta que resta é: vamos usá-los antes que a história cobre de novo, ou o Brasil sempre será o país do futuro?

REFERÊNCIAS

- MENDES, Marcos. Sistema orçamentário brasileiro. 2012. Disponível em: https://posfinanceiro.wordpress.com/wp-content/uploads/2012/03/sistema-orcam-brasileiro-marcos-mendes1.pdf.

- FUNDAÇÃO GETULIO VARGAS (FGV). Fadiga Fiscal dos estados brasileiros e a sustentabilidade das dívidas estaduais. 2020. Disponível em: https://repositorio.fgv.br/server/api/core/bitstreams/1018fd04-4605-4172-9a0d-1dcbe838e56a/content.

- CartaCapital. Contas públicas fecham 2024 na meta, com déficit de R$ 43 bilhões. 2024. Disponível em: https://www.cartacapital.com.br/economia/contas-publicas-fecham-2024-na-meta-com-deficit-de-r-43-bilhoes/.

- Senado Federal. Corte de gastos: pacote do governo é insuficiente contra déficit, aponta IFI. 2024. Disponível em: https://www12.senado.leg.br/noticias/materias/2024/11/29/corte-de-gastos-pacote-do-governo-e-insuficiente-contra-deficit-aponta-ifi.

- REUTERS. Brazil acknowledges record debt risk this year, need for fiscal consolidation in 2025. 2025. Disponível em: https://www.reuters.com/world/americas/brazil-acknowledges-record-debt-risk-this-year-need-fiscal-consolidation-2025-04-16/.