Política Monetária Brasileira: Uma Análise dos Períodos Contracionistas e Expansionistas

A condução da política monetária é uma das tarefas mais sensíveis e estratégicas do Banco Central. Ao definir a taxa básica de juros (Selic), a autoridade monetária busca equilibrar o binômio inflação e atividade econômica.

No Brasil, as decisões sobre a taxa básica de juros são responsabilidade do Comitê de Política Monetária (Copom), órgão do Banco Central encarregado de definir a estratégia monetária do país. Quando o Copom opta por reduzir os juros, o crédito se torna mais acessível, estimulando o consumo das famílias e os investimentos das empresas, trata-se de uma política monetária expansionista, voltada a impulsionar a atividade econômica. Por outro lado, ao elevar os juros, o comitê busca conter a demanda agregada e reduzir as pressões inflacionárias, o que caracteriza uma política contracionista.

Mas como identificar, na prática, se a política vigente está de fato estimulando ou restringindo a atividade econômica?

O juro neutro, também conhecido como taxa de juros natural, é um conceito macroeconômico fundamental. Trata-se de uma referência teórica que indica o nível da taxa de juros real capaz de equilibrar a economia no longo prazo, mantendo a inflação estável e o produto próximo ao seu potencial. Quando a taxa Selic real se encontra acima desse nível, a política monetária tende a exercer um efeito contracionista, ao restringir a demanda agregada. Por sua vez, quando está abaixo, o estímulo à atividade econômica caracteriza uma política expansionista.

Por ser um parâmetro não observável diretamente, o juro neutro precisa ser estimado a partir de aproximações. No contexto brasileiro, uma proxy simplificada da taxa neutra pode ser construída a partir da taxa Selic esperada para três anos à frente (t+3), conforme projeções do Boletim Focus, deflacionada pela expectativa de inflação (IPCA) para o mesmo horizonte. Essa escolha metodológica busca captar uma visão de equilíbrio intertemporal do mercado, minimizando os ruídos conjunturais de curto prazo e se aproximando do componente estrutural da taxa de juros.

\[\text{Juro Neutro} = \left( \frac{1 + \text{Selic t+3}}{1 + \text{IPCA t+3}} - 1 \right) \times 100\]O juro real representa o retorno ajustado pela inflação, em outras palavras, indica quanto os juros efetivamente remuneram em termos de poder de compra. Sua mensuração pode ser feita de duas formas: ex-post ou ex-ante. O juro real ex-post utiliza a inflação realizada no período, sendo adequada para análises retrospectivas. Já o juro real ex-ante é uma estimativa prospectiva, construída com base na inflação esperada, e é especialmente útil para avaliar decisões de política monetária no momento em que são tomadas, uma vez que os formuladores de política operam, em grande medida, com base em expectativas futuras, e não apenas em dados já observados.

Neste estudo, será adotado o juro real ex-ante como referência para mensurar a orientação da política monetária. Para isso, será utilizada a taxa swap DI com vencimento em 360 dias como proxy da taxa de juros nominal de mercado, representando o custo de oportunidade em um horizonte anual. Essa taxa será deflacionada pela expectativa suavizada de inflação para os 12 meses seguintes, conforme as projeções do IPCA divulgadas no Boletim Focus.

\[\text{Juro Real Ex-Ante} = \left( \frac{1 + \text{Swap}}{1 + \text{IPCA}_{12m}} - 1 \right) \times 100\]Aplicação Prática: Estimando Juros Neutro e Real

A seguir, será realizada a aplicação prática da metodologia de estimativa dos juros neutro e real, utilizando a linguagem R, dados do Boletim Focus (Banco Central do Brasil) e da série histórica da taxa de swap DI (IpeaData). O objetivo é construir, de forma reprodutível, uma base que permita inferir se a política monetária está em um regime contracionista ou expansionista, a partir da comparação entre essas duas taxas.

1. Carregamento dos Pacotes

library(rbcb) # Acesso às séries temporais do BCB

library(ipeadatar) # Acesso às séries temporais do Ipea

library(tsibble) # Manipulação de séries temporais

library(tidyverse) # Manipulação e visualização de dados

2. Coleta das Expectativas do Boletim Focus

O comando abaixo coleta as expectativas anuais para os principais indicadores macroeconômicos dos últimos 10 anos:

dados_focus <- rbcb::get_market_expectations(

type = "annual",

indic = c("IPCA", "PIB Total", "Selic", "Câmbio"),

start_date = Sys.Date() - 10*365

)

3. Tratamento das Expectativas

As expectativas diárias são agregadas para periodicidade mensal com yearmonth(), e em seguida calcula-se a média da mediana das projeções:

dados <- dados_focus |>

# Considera apenas a base dos últimos 30 dias

dplyr::filter(baseCalculo == 0) |>

dplyr::group_by(Indicador, data = yearmonth(Data), DataReferencia) |>

dplyr::summarise(expectativa_media = mean(Mediana, na.rm = TRUE), .groups = "drop") |>

dplyr::mutate(

indicador = Indicador,

data = as_date(data),

data_ref = as.numeric(DataReferencia),

.keep = "none"

)

4. Coleta da Taxa Swap e do IPCA Suavizado

A série da taxa swap DI 360 dias representa o juro nominal de mercado, enquanto o IPCA 12m suavizado serve como proxy para a inflação esperada. Ambos são ajustados para frequência mensal:

swaps <- ipeadata("BMF12_SWAPDI36012") |>

dplyr::select(data = date, swap = value)

ipca_12m <- rbcb::get_market_expectations(

type = "inflation-12-months",

indic = "IPCA"

) |>

filter(Suavizada == "S", baseCalculo == 0) |>

dplyr::group_by(data = yearmonth(Data)) |>

dplyr::summarise(ipca = mean(Mediana, na.rm = TRUE), .groups = "drop") |>

dplyr::mutate(data = as_date(data))

5. Cálculo do Juro Neutro (t+3)

Utiliza-se a projeção da Selic e do IPCA três anos à frente (t+3) como aproximação para o cálculo da taxa neutra:

juro_neutro <- dados |>

dplyr::filter(indicador %in% c("Selic", "IPCA"),

data_ref == year(data) + 3) |>

tidyr::pivot_wider(names_from = indicador, values_from = expectativa_media) |>

dplyr::mutate(

neutro = ((1 + Selic / 100) / (1 + IPCA / 100) - 1) * 100

)

6. Cálculo do Juro Real Ex-Ante

Aqui, é estimado o juro real com base no swap nominal deflacionado pela expectativa suavizada de inflação para os próximos 12 meses:

juro_real <- dplyr::left_join(ipca_12m, swaps, by = "data") |>

dplyr::mutate(

ex_ante = ((1 + swap / 100) / (1 + ipca / 100) - 1) * 100

)

7. Classificação da Política Monetária

Nesta etapa, a política monetária é classificada a cada ponto da série temporal como expansionista ou contracionista, de acordo com a relação entre os juros estimados:

pol_monetaria <- dplyr::left_join(

x = juro_neutro,

y = juro_real,

by = "data") |>

dplyr::mutate(

data = data,

`Juro Neutro` = neutro,

`Juro Real` = ex_ante,

politica = ifelse(neutro < ex_ante, "Contracionista", "Expansionista"),

group = cumsum(c(0, diff(ifelse(neutro < ex_ante, 1, 0)) != 0)),

.keep = "none"

)

Abaixo a saída das dez primeiras linhas da tabela.

| Data | Juro Neutro (%) | Juro Real (%) | Política | Group |

|---|---|---|---|---|

| 2015-06-01 | 5.26 | 7.68 | Contracionista | 0 |

| 2015-07-01 | 5.26 | 7.77 | Contracionista | 0 |

| 2015-08-01 | 5.26 | 8.11 | Contracionista | 0 |

| 2015-09-01 | 5.26 | 8.90 | Contracionista | 0 |

| 2015-10-01 | 5.04 | 8.48 | Contracionista | 0 |

| 2015-11-01 | 5.16 | 7.94 | Contracionista | 0 |

| 2015-12-01 | 5.61 | 8.25 | Contracionista | 0 |

| 2016-01-01 | 6.04 | 7.89 | Contracionista | 0 |

| 2016-02-01 | 5.72 | 7.15 | Contracionista | 0 |

| 2016-03-01 | 5.71 | 6.74 | Contracionista | 0 |

8. Visualização dos Regimes de Política Monetária

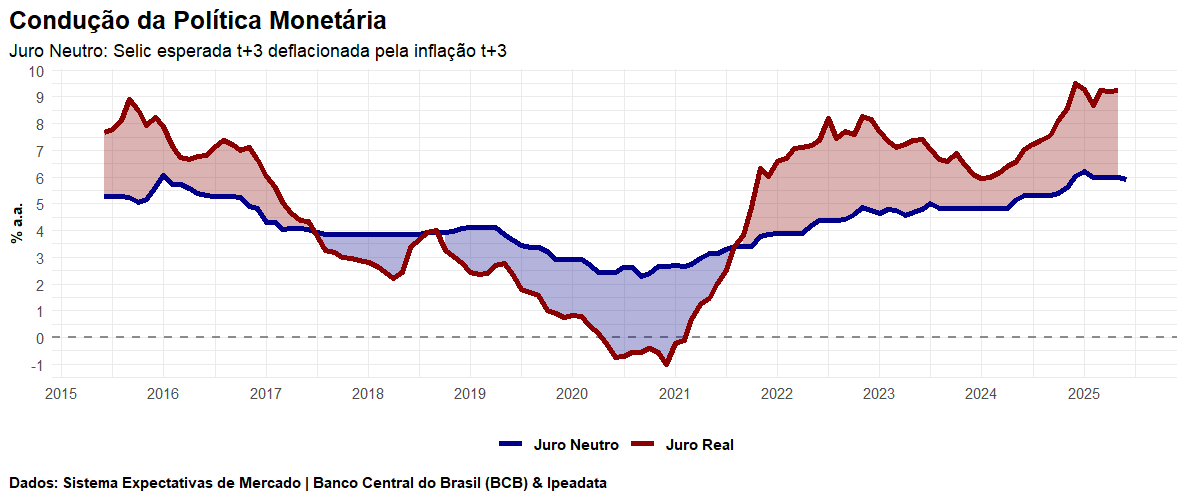

O gráfico final compara as duas taxas ao longo do tempo. A área sombreada destaca visualmente os momentos em que a política monetária operou acima ou abaixo da taxa neutra, facilitando a leitura do regime em cada período.

pol_monetaria |>

ggplot2::ggplot() +

ggplot2::aes(x = data) +

ggplot2::geom_hline(yintercept = 0,

size = 0.75,

linetype = "dashed",

colour = "gray55") +

ggplot2::geom_ribbon(

mapping = ggplot2::aes(ymin = `Juro Neutro`,

ymax = `Juro Real`,

fill = politica,

group = group),

alpha = 0.3

) +

ggplot2::geom_line(

mapping = ggplot2::aes(y = `Juro Neutro`,

color = "Juro Neutro"),

size = 1.5

) +

ggplot2::geom_line(

mapping = ggplot2::aes(y = `Juro Real`,

color = "Juro Real"),

size = 1.5

) +

ggplot2::scale_color_manual(values = c("darkblue", "darkred")) +

ggplot2::scale_fill_manual(values = c("darkred", "darkblue"),

guide = "none") +

ggplot2::scale_y_continuous(n.breaks = 9) +

ggplot2::scale_x_date(breaks = "1 years",

date_labels = "%Y") +

ggplot2::theme_minimal() +

ggplot2::theme(

plot.title = element_text(size = 15,

face = "bold"),

plot.title.position = "plot",

plot.caption = element_text(hjust = 0,

face = "bold"),

plot.caption.position = "plot",

legend.position = "bottom",

legend.text = element_text(face = "bold"),

strip.background = ggplot2::element_blank(),

strip.text = ggplot2::element_text(size = 9.5,

colour = "black",

face = "bold"),

axis.title.y = element_text(size = 9,

colour = "black",

face = "bold")

) +

ggplot2::labs(

title = "Condução da Política Monetária",

subtitle = "Juro Neutro: Selic esperada t+3 deflacionada pela inflação t+3",

color = NULL,

y = "% a.a.",

x = NULL,

caption = "Dados: Sistema Expectativas de Mercado | Banco Central do Brasil (BCB) & Ipeadata"

)

O gráfico final sintetiza toda a lógica construída ao longo da análise. A área sombreada em vermelho representa os períodos em que o juro real superou o juro neutro, caracterizando um regime de política contracionista. Já a área sombreada em azul corresponde aos períodos em que o juro real ficou abaixo do juro neutro, sinalizando um ambiente de política expansionista.

A aplicação prática descrita acima demonstra como a união de conceitos econômicos bem fundamentados e ferramentas de análise de dados pode oferecer interpretações robustas sobre o regime da política monetária brasileira. Ao operacionalizar as definições de juro neutro e juro real ex-ante, conseguimos observar como o Banco Central tem atuado nos últimos anos, com fases distintas de estímulo e restrição à atividade econômica.

Referências

A. S. Blinder. Bancos Centrais: teoria e prática. São Paulo: Editora 34, 1999.

F. J. C. Carvalho, F. E. P. Souza, J. Sicsu, L. F. R. Paula, and R. Studart. Economia Monetária e Financeira - Teoria e Política. Elsevier, Rio de Janeiro, sétima edition, 2000.